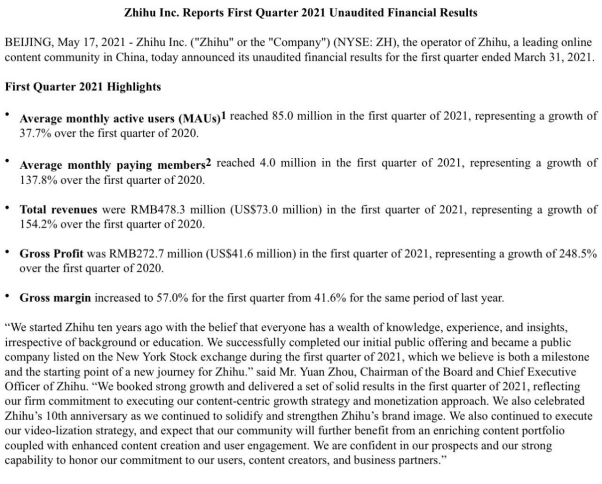

美东时间5月17日,知乎(NYSE:ZH)公布了2021财年第一季度财报,财报显示知乎Q1的总收入为人民币4.783亿元,同比增长154.2%,Q1月活用户数为8500万,同比增长37.7%。

由于增长迅猛,瑞信发布研究报告近期将知乎股票评级为“跑赢大盘”。作为上市后的首份答卷,知乎这份财报可圈可点。

知乎创始人兼CEO周源表示:“我们坚定地履行‘以内容为中心的增长战略和商业模式’的承诺,我们还继续执行视频化战略,我们对前景和履行对用户、内容创建者和业务合作伙伴的承诺充满信心。”

收入结构优化 营收增154.2%

营收的增长是最显著的,2021年Q1知乎的总营收为4.783亿元,同比2020年的1.882亿元增长了154.2%。

广告收入依然是知乎营收的核心,Q1来自广告的收入达到了2.137亿元,同比涨幅为70.1%,但是广告收入在营收中的占比有明显下降,从去年同期的66.8%降到了44.7%,原因是商业内容解决方案和会员收入的激增,这说明知乎的多元化商业模式正在起效。

增速最快的是商业内容解决方案,Q1这部分营收达到了1.208亿元,这是知乎2020年初推出的开拓性业务,如今已经成为知乎第三大营收支柱,几乎与会员收入持平。

此外会员收入增速也很显著,Q1知乎来自付费会员的收入为1.266亿元,同比增长了127%,除了用户规模的增加,用户的付费率也在提高。两项收入的总和占到了总营收的51.7%,远超广告收入占比,而去年这两项收入的总和还不到广告收入的一半。对照两项业务的增长情况,可以看出知乎并没有将鸡蛋全放在广告这个篮子里。

广告市场过去一年也确实并不太向好,受多方面因素影响,2020年广告市场出现明显下滑,CTR媒介智讯的数据显示,整体广告市场在2020年前三季度,同比下滑15.4%。

在这一情况下知乎快速调整收入结构,通过B端和C端收入的迅猛增长有效抵御住了广告市场寒冬的冲击,同时形成了更健康可持续的商业模式。

此外在线教育和电商的收入也初见成效,这部分Q1收入为1714万,同比增长200%。

月活用户达8500万,内容驱动社区发展

2021年第一季度知乎月平均活跃用户(MAU)达到8500万,同比增长了37.7%。

这与移动互联网整体大盘趋向增量天花板形成了鲜明对比,也侧面印证了瑞信所说的“跑赢大盘”。

易观发布的《2021年移动互联网发展大报告》(以下简称《报告》)显示,截止2021年1季度末,移动互联网用户规模达到10.30亿人。

随着移动互联网用户红利的见顶,以及下沉市场用户争夺战的结束,移动互联网活跃用户规模环比首次出现负增长,互联网流量红利已经结束。

对微信、抖音等头部产品来说,已经进入存量用户争夺战阶段,但是对知乎来说当前的用户规模远没有达到一个内容社区的天花板。

《报告》分析称,移动互联网技术不断突破,叠加媒介生产力(更易生产及消费)+信息算法推荐,使得UGC平台使用时长+用户数大幅度增加。

知乎在这方面的增长点一方面来自于视频战略的推进,让用户的内容生产和消费更加多元化,增强了平台粘性,另一方面随着内容质量的提升,内容生产和消费形成了互相促进的良性循环,吸引更多创作者和用户持续留存、活跃。

2020年10月,知乎宣布上线视频制作工具,并二次上线“视频”专区,同时发布新一期“海盐计划”,通过现金激励和流量补贴,鼓励图文答主创作视频内容。

周源称:“视频将成为知乎创作者必备的创作工具。我认为知乎上的每个回答都会有一个对应的视频版本,图文和视频都是内容体系的一部分。”

优质视频内容的增加以及用户消费视频消费需求的爆发形成了良性循环,2021年3月,知乎平均视频消费时长是去年同期的1.6倍,一分钟以上中视频季度日均上传量同比上涨17倍。

周源透露,随着知乎整体视频化策略的推进,知乎会加大对优质视频创作内容和创作者的补贴,相应会增加在内容方面的投入。

从财报看,知乎过去一年在“以内容为中心的增长战略和商业模式”上的发力成效显著,在整体流量红利消退以及大环境放缓的情况下,能够实现这样的增速证明了知乎的爆发力。

视频创作和消费的增加,以及商业化潜力的探索或将成为知乎下一个爆发点。

声明:登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容由客户提供,仅供参考,读者据此操作,风险自担。